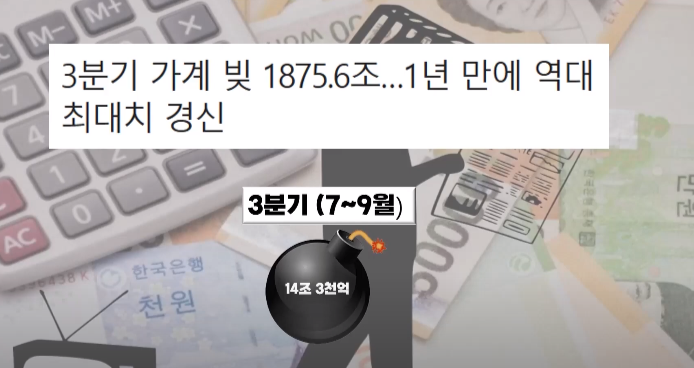

2023년 3분기 가계부채가 발표됐는데 대출 공화국이라는 말에 걸맞는 수치가 나왔습니다.

무려 175조 3분기에 14조 3천억 원이 늘어나면서 역대 최고치를 또다시 갱신했습니다.

뭐 때문에 이렇게 빚이 늘어났나 보니 빚내서 집을 산 사람이 더 늘어났기 때문이었습니다. 늘 그랬듯이 주택 담보 대출 주담대가 가게 비지를 견인했다 부채가 심각해지면서 여러 금융 기관에서 돈을 빌린 이른바 다중 채무자도 453명 명까지 늘었습니다.

다중 채무자는 대부분 빚을 빚으로 돌려막는 벼랑끝 상황의 사람들인데요.한 20대 남성은 학 자금부터 생활비 대출 등 지금까지 금융에서네 곳에서 4천만 원 가량을 빌렸습니다. 금리 자체부터가 예전하고 많이 다르기도 하고 120만 원 정도는 매월 금제를 해야 되는 상황이어서 그게 좀 많이 부담 됐었어 대출 금리 인상으로 이자가 불어난 데다 이제는 대출 한도까지 차버려서 더 이상 할 수있는게 없는 상황입니다.

고령층은 더 큰 타격을 받고 있는데요 총 8천만 원을 금융 기간 일곱 곳에서 나눠 빌린 70대 남성은 매달 힘들게 버는 돈을 대부분 빚갚는데 쓰고 있습니다.

가중 채무자는 2023년 9월 말 기준 453만 명으로 사상 최대치를 기록하고 있습니다.

이런 현상은 전체 가게 대출에도 반영됐고 그 결과로 급격하게 빚이 늘어나 175조 원을 넘긴 상황입니다. 특히 계속된 고금리 상황에서 전체 가게 빛 규모가 이렇게 불안하다 보니 더 이상 버틸 수 없는 대출자들이 더욱 늘어날 전망입니다.

이런 상황이 만들어진 가장 큰 이유는 역시 주택 담보 대출 영향이 가장 큽니다. 최근 부동산값이 많이 빠졌으니 곧 부동산 시장이 살아날 거라는 기대도 한목하는 인데요. 이렇게 부동산 시장의 혼란을 야기한 건 정부에 엇갈린 신호 영향이 큽니다.

부동산 가격이 이제 바닥을 찍었다는 인식이 확산될 즈음 한시적 대출을 완화해 준 특내 보금 자리론 영향을 미쳤고 가게 대출을 줄여야 한다고 규제를 한다고 하더니 난대없이 상생 금융을 해야 한다며 은행들이 대출 금리를 낮추게 종용했습니다.

지금은 무조건 전계층 가게 부채를 줄이는게 우선인데 총선을 앞두고 허울만 내세운 개발공급 정책이 쏟아지면서 부동산 투자 수요가 더 늘어날 거라는 우려도 커지고 있습니다. 국제 통화기금 IMF 여러 국제 기구는 5년 사이 GDP 대비 가게 부채 증가 속도가 26개의 나라 중에서 한국이 제일 빨랐다고 분석하고 강한 경고를 보내고 있습니다.

빚 폭탄이 터지면 가장 큰 피해를 입는 건 아무래도 고령층과 소상공인 같은 금융 취약 계층입니다.

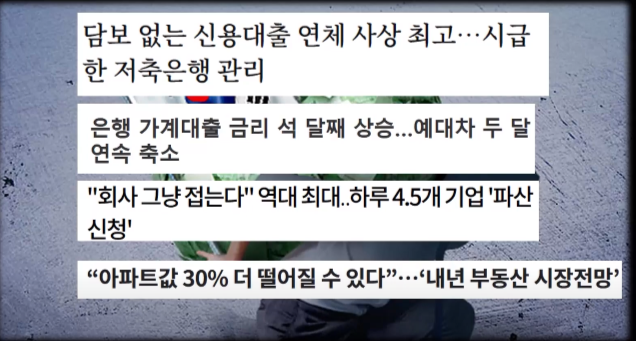

60세 이상 기준 파산 신청 비율은 매년 늘고 있는데 올해는 벌써 상반기에만 10명 중 네명이 신청하고 있습니다.

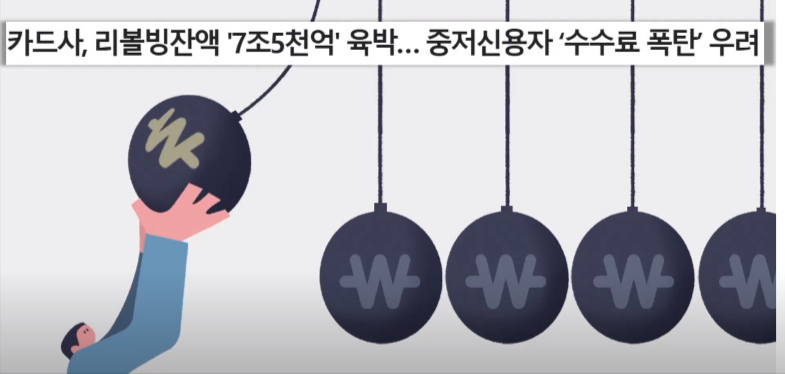

또한 카드값을 이월하는 리볼빙 무섭게 급증했고 2023년 10월 카드사 아홉 곳의 리볼빙 잔액은 7조 5천 억원으로 집게 됐습니다.리볼빙 대한 금리가 20% 육박하고 대출 기간도 짧기 때문에 연체 위험이 너무나 큰 상황이고 이미 빨간 불이 켜진 그런상황입니다. 하지만 정부는 지금 과거 어느 때와 비교해도 가게 부채가 안정적으로 관리되고 있다고 자평했다.

가게 부채 비율이 100% 넘었다는 건 가구 비지를 모두 합친게 한국 경제 전체 규모보다도 더 크다는 뜻입니다. 이게 관리가 잘 되는 건가요이고 취약 계층 연체율이 급증하고 기업은 파산하고 주택 담보 대출을 받은 사람들의이자 상황이 버거워 지며 마침내 우리나라 부동산 시장이 무너졌다는 인식이 확산되는 그때 조금이라도 더 받기 위해 집을 팔게 되고 비로소 우리나라 경제가 무너졌다는 걸 모두가 알게 될 겁니다.

여러분들에게 불안감을 심어 들이려는게 아닙니다. 이미 우리나라의 경제의 붕괴는 막을 수가 없습니다. 지금 집 바라보시는 분들 무리에서 대출 절대 받지 마시고 그럴듯한 희망론 속지 마시길 바랍니다.

곳곳에서 현재 상태의 심각성을 가감 없이 알리고 있습니다 정부에서도 현재의 상황을 인정하고 국민에게 인지시켜 주길 바라며 에 맞는 대책을 내놓기를 기원합니다

'경제' 카테고리의 다른 글

| 똑똑한 연말정산을 위해 꼭 알아야할 달라진 세법 (2) | 2023.12.12 |

|---|---|

| 빚더미 시한폭탄 PF 대출 눌린 한국경제 경고 (4) | 2023.12.10 |

| 비트코인 등 상승세 기대감 이유는? (8) | 2023.12.07 |

| 제2 블랙핑크 베이비몬스터 공식 데뷔 YG엔터 주가전망 (4) | 2023.11.26 |

| 현물 비트코인 ETF 승인으로 700억 달러의 자본 유입이 발생할 수 있음이 밝혀졌습니다. (2) | 2023.11.24 |