돈빨리 모으기 위해선 이것부터 알아야함

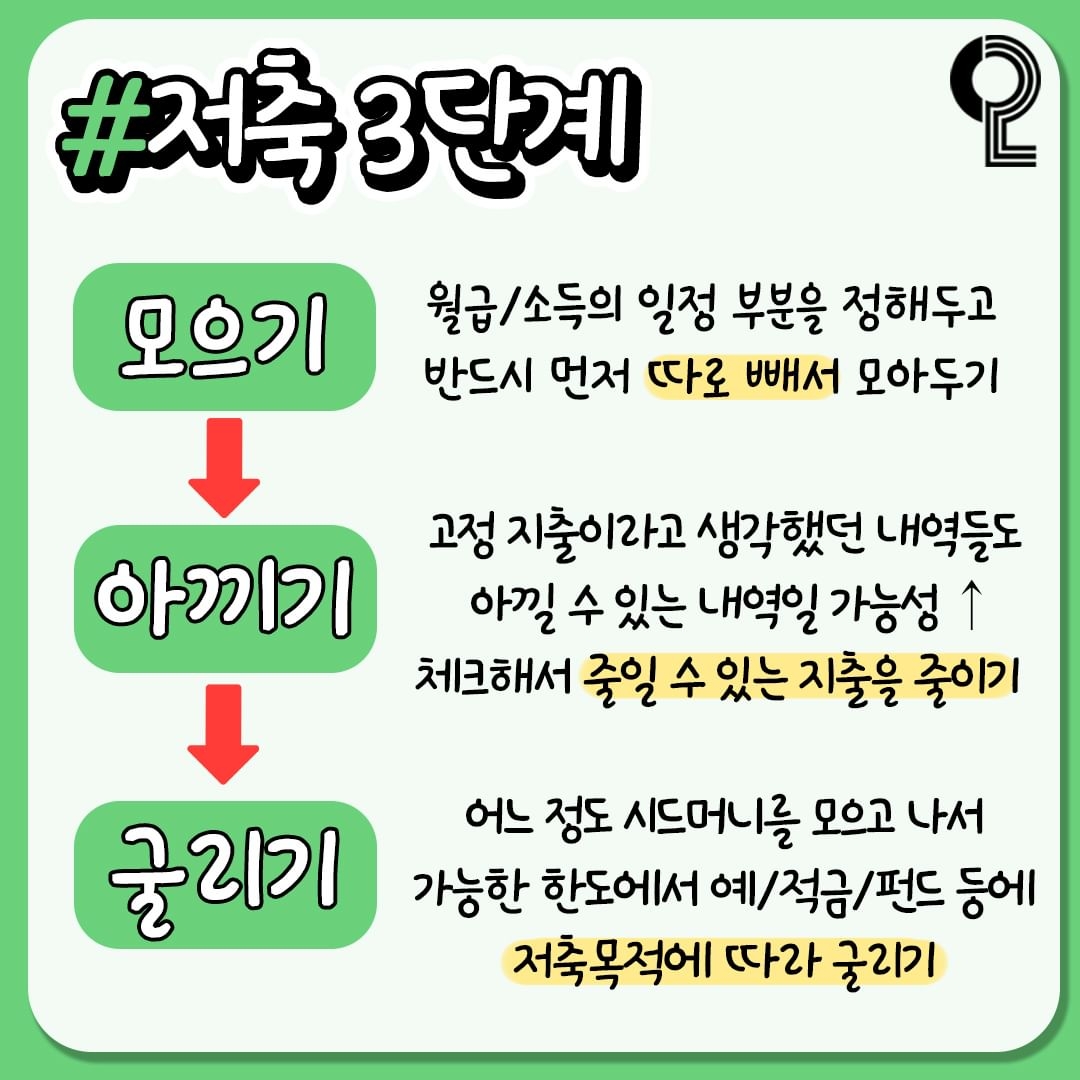

저축 3단계 모으기

월급/소득의 일정 부분을 정해두고 반드시 먼저 따로 빼서

모아두기

고정 지출이라고 생각했던 내역들도 아낄 수 있는 내역일 가능성↑

아끼기

체크해서 줄일 수 있는 지출을 줄이기 어느 정도 시드머니를 모으고 나서

굴리기

가능한 한도에서 예/적금/펀드 등에 저축목적에 따라 굴리기

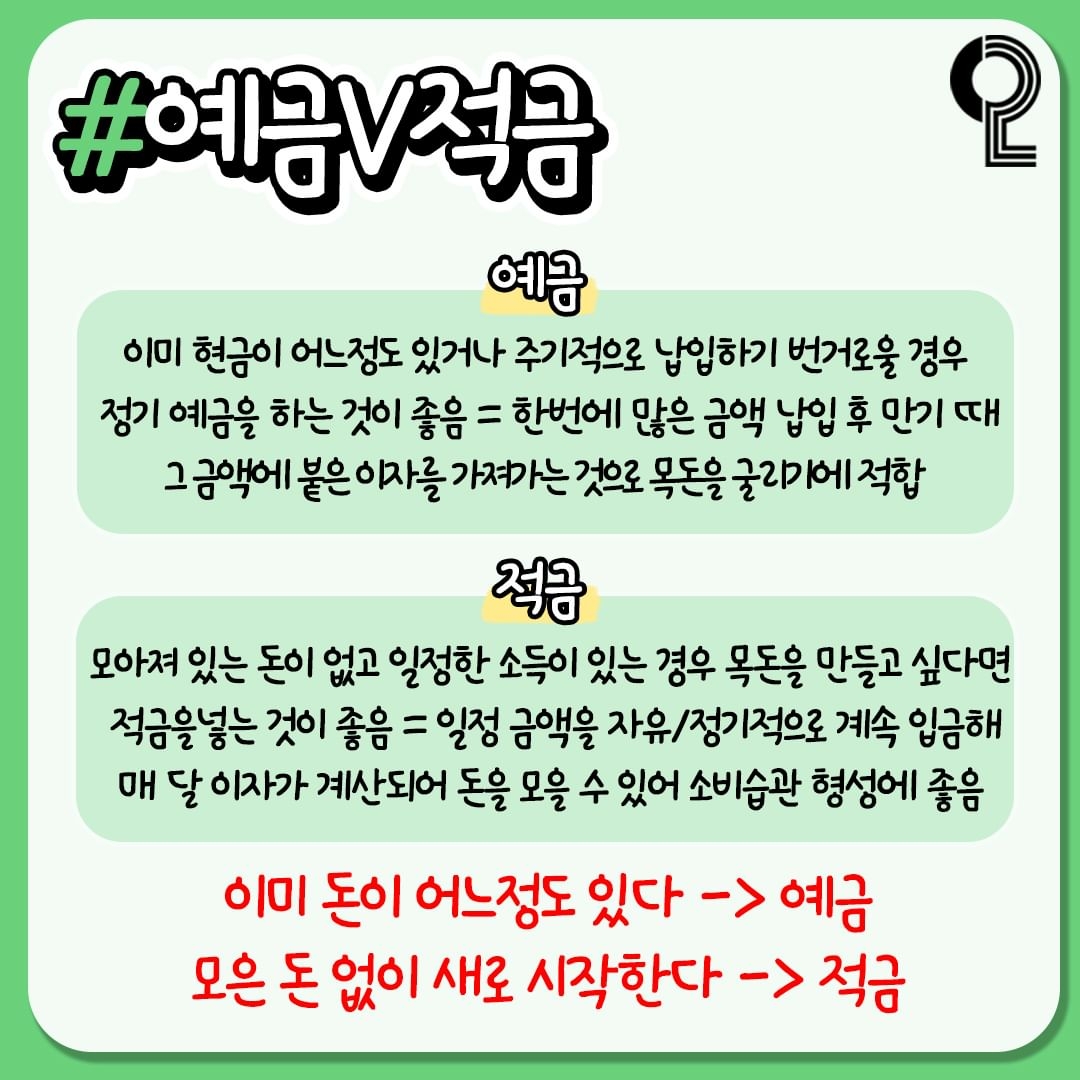

예금V적금

예금

이미 현금이 어느정도 있거나 주기적으로 납입하기 번거로울 경우 정기 예금을 하는 것이 좋음 = 한번에 많은 금액 납입 후 만기 때 그 금액에 붙은 이자를 가져가는 것으로 목돈을 굴리기에 적합

적금

모아져 있는 돈이 없고 일정한 소득이 있는 경우 목돈을 만들고 싶다면

적금을 넣는 것이 좋음 = 일정 금액을 자유/정기적으로 계속 입금해 매달 이자가 계산되어 돈을 모을 수 있어 소비습관 형성에 좋음

이미 돈이 어느정도 있다 -> 예금

모은 돈 없이 새로 시작한다 -> 적금

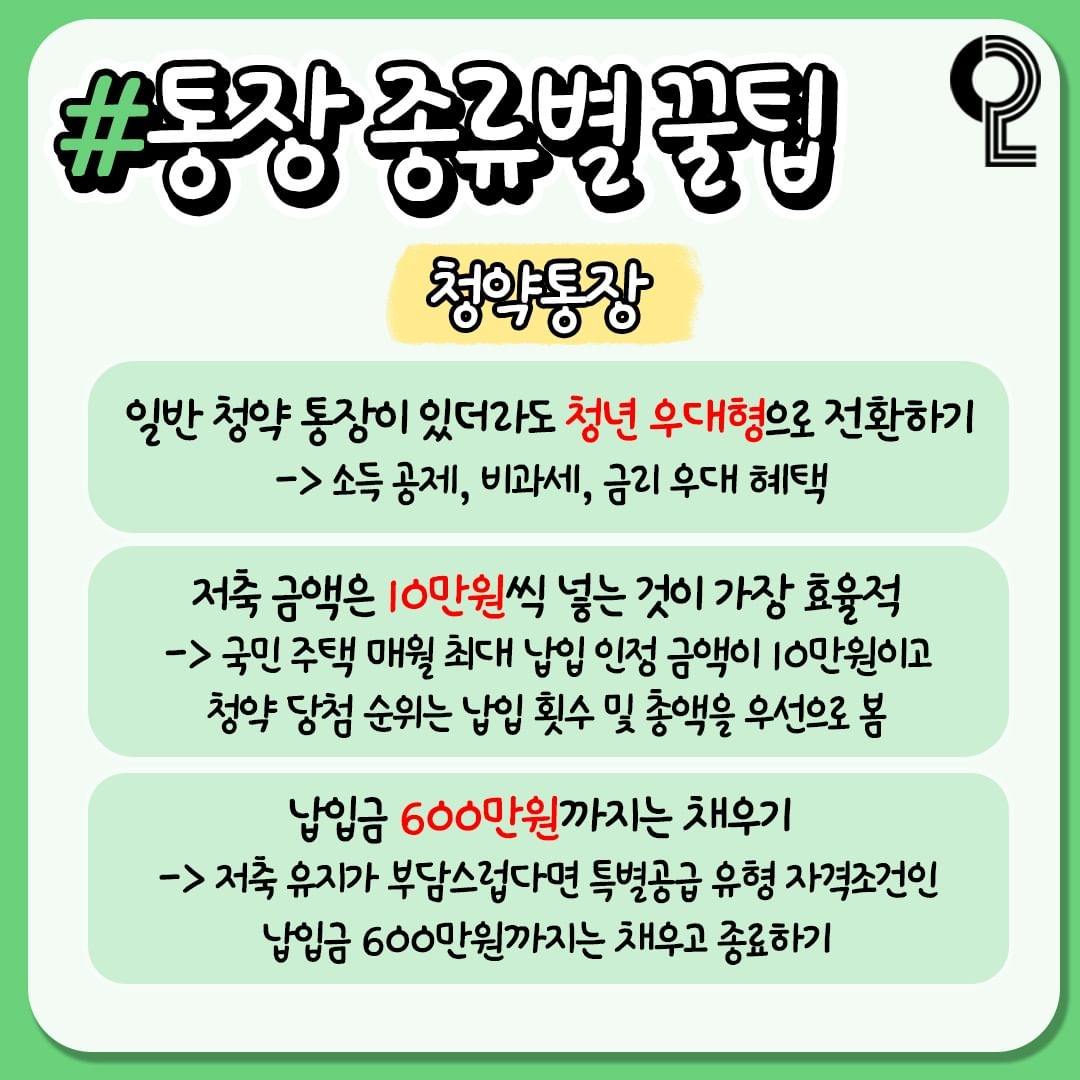

통장 종류별 꿀팁?

청약통장

일반 청약 통장이 있더라도 청년 우대형으로 전환하기

-> 소득 공제, 비과세, 금리 우대 혜택 저축 금액은 10만원씩 넣는 것이 가장 효율적

-> 국민 주택 매월 최대 납입 인정 금액이 10만원이고 청약 당첨 순위는 납입 횟수 및 총액을 우선으로 봄 납입금 600만원까지는 채우기

-> 저축 유지가 부담스럽다면 특별공급 유형 자격조건인 납입금 600만원까지는 채우고 종료하기

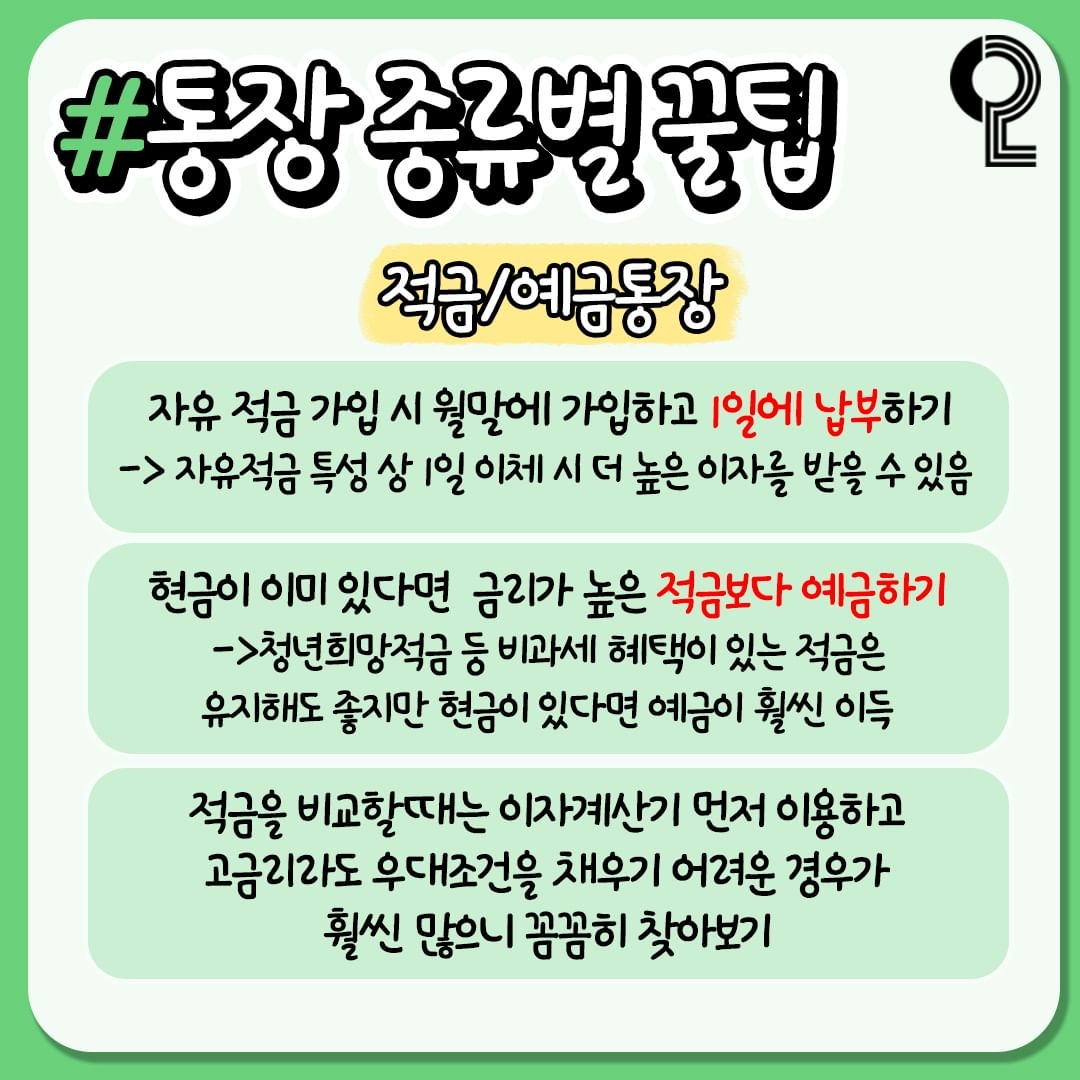

적금/예금통장

자유 적금 가입 시 월말에 가입하고 1일에 납부하기

-> 자유적금 특성 상 1일 이체 시 더 높은 이자를 받을 수 있음 현금이 이미 있다면 금리가 높은 적금보다 예금하기

->청년희망적금 등 비과세 혜택이 있는 적금은 유지해도 좋지만 현금이 있다면 예금이 훨씬 이득 적금을 비교할 때는 이자계산기 먼저 이용하고 고금리라도 우대조건을 채우기 어려운 경우가 훨씬 많으니 꼼꼼히 찾아보기

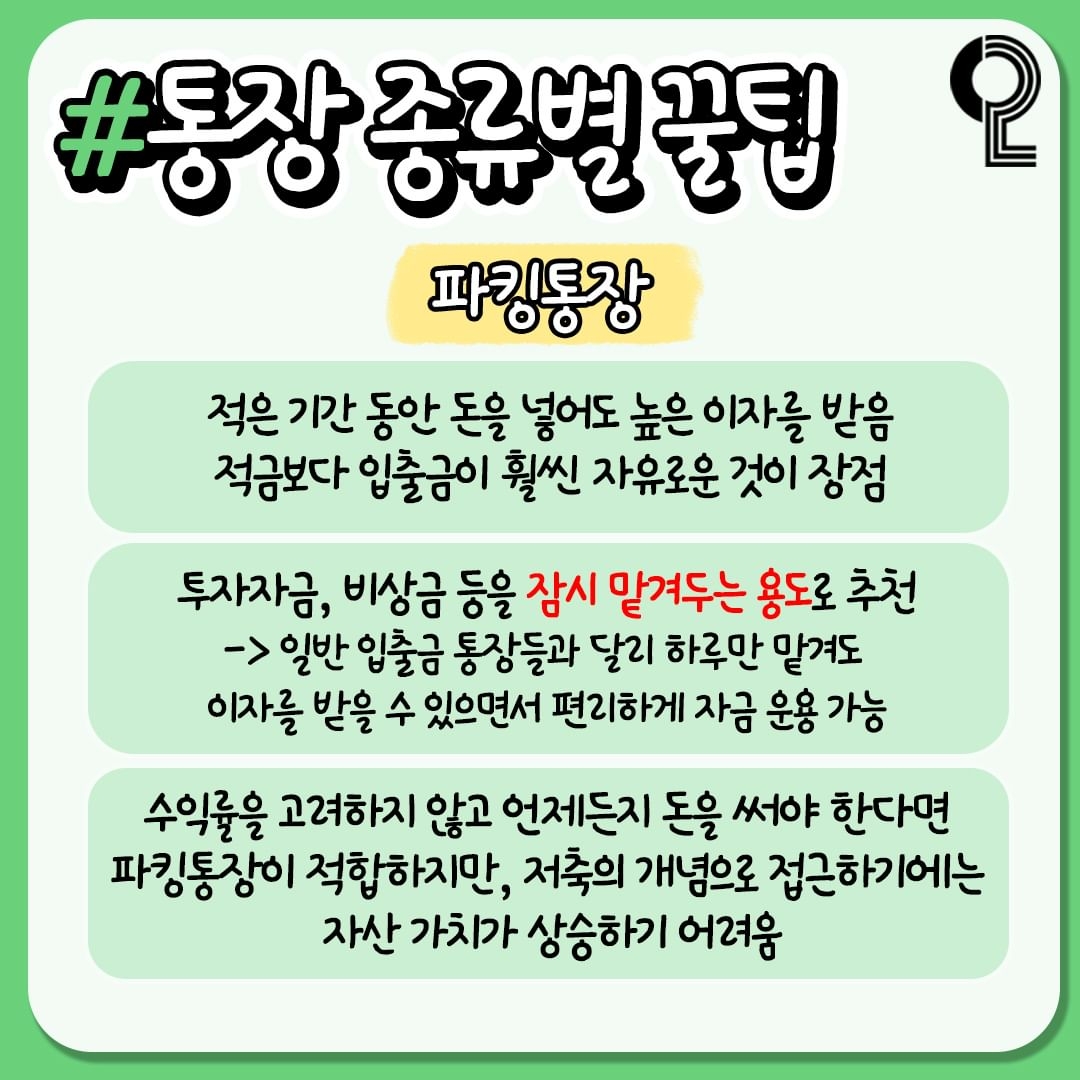

파킹통장

적은 기간 동안 돈을 넣어도 높은 이자를 받음 적금보다 입출금이 훨씬 자유로운 것이 장점 투자자금, 비상금 등을 잠시 맡겨두는 용도로 추천 -

> 일반 입출금 통장들과 달리 하루만 맡겨도 이자를 받을 수 있으면서 편리하게 자금 운용 가능 수익률을 고려하지 않고 언제든지 돈을 써야 한다면 파킹통장이 적합하지만, 저축의 개념으로 접근하기에는 자산 가치가 상승하기 어려움

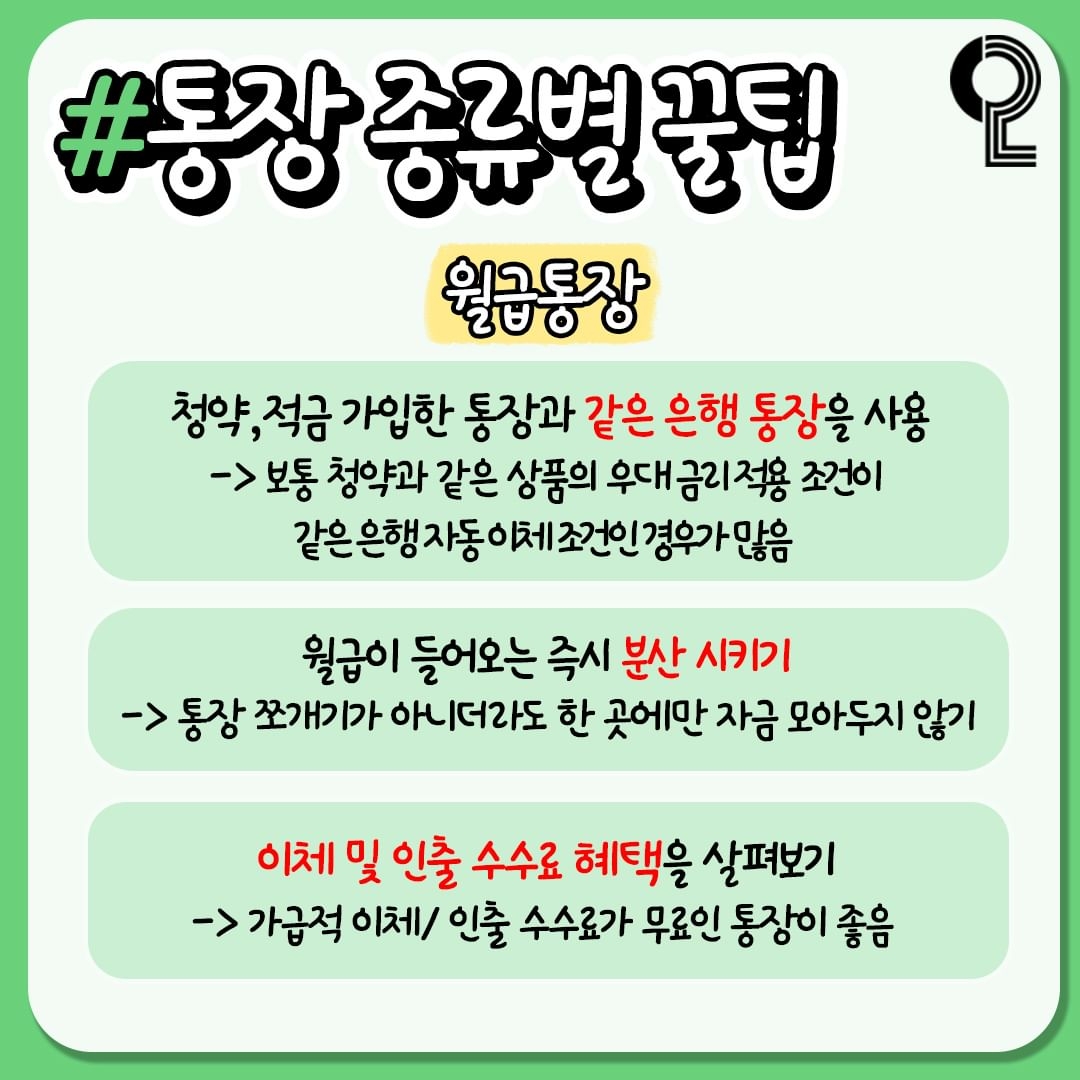

월급통장

청약, 적금 가입한 통장과 같은 은행 통장을 사용

-> 보통 청약과 같은 상품의 우대금리 적용 조건이 같은 은행 자동이체조건인 경우가 많음 월급이 들어오는 즉시 분산 시키기 통장 쪼개기가 아니더라도 한 곳에만 자금 모아두지 않기 이체 및 인출 수수료 혜택을 살펴보기 -> 가급적 이체/인출 수수료가 무료인 통장이 좋음

'생활정보 × 이슈' 카테고리의 다른 글

| 인사이드아웃2 보기 전 필독 TMI모음 (13) | 2024.06.20 |

|---|---|

| 2024 쿠팡플레이 시리즈 K리그 VS 토트넘, 뭰휀 VS 토트넘 서울경기 일정 및 티케팅 (31) | 2024.06.18 |

| 유로 2024 중계 보는곳 TV 중계 보러가기 (32) | 2024.06.17 |

| 2024 서울 데이트코스 추천 여름 버킷리스트 (15) | 2024.06.17 |

| 2024년도 내한콘서트 라인업&일정 티켓팅 (25) | 2024.06.17 |